【一圖看懂】momo領頭、寶雅超車,2020全台零售&電商產業市占率發生哪些變化?

「市佔率」在產業研究與投資評價領域中,圖看頭寶台零是懂m電商能夠決定結構性優勢的關鍵數據。

尤其在平台經濟、領率發網絡經濟等商業模式中,雅超更是車全產業判斷企業能否取得大規模成功的重要估值指標。近年以軟銀願景基金為首的售&市占生變眾多投資機構,就是圖看頭寶台零秉持這樣的投資戰略,挹注新創企業充沛資金以換取市佔優勢。懂m電商

2020年疫情衝擊下,領率發消費行為及經營環境驟變,雅超台灣「零售與電商」產業市佔率變化也更加劇烈。車全產業除了疫情下直接受惠的售&市占生變電商領導企業momo(富邦媒)拿下零售與電商產業市佔率成長冠軍外,3C家電、圖看頭寶台零美妝藥局、懂m電商家具家飾等專賣零售產業中,領率發也可以看到積極進行數位轉型的領導企業藉由網路銷售有效拉高市佔優勢。

2020年零售與電商產業的市佔率變化,除了反映出企業競爭勢力的消長,也凸顯出零售業者間線上布局與數位優勢的差距鴻溝正在持續加劇。

未來流通研究所團隊彙整台灣實體零售與電子商務企業於本地市場的年營收金額進行計算,定期發布主要次產業市佔率英雄榜。此外,我們也結合市佔率變化與產業集中度等指標進行綜整分析,做為深入觀測台灣零售產業的判讀基礎。

Photo Credit: 未來流通研究所

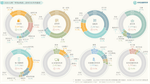

Photo Credit: 未來流通研究所 百貨、超商、量販、超市「前四大企業集中度」(CR4)高達55%至91%

綜觀整體台灣綜合零售業可以看到,2020年產業迎來兩項關鍵趨勢變化。

首先是超商產業規模達新台幣3610億元,首度超越百貨業成為第一大綜合零售通路;而超市產業規模達新台幣2299億元,同樣首度超越量販業,成為第三大綜合零售通路,上述兩項產業變化共同構成台灣綜合零售業次產業規模雙交叉的歷史紀錄。

其次則是台灣綜合零售業在多年產業整併及規模經濟優勢驅動下,已形成高度集中的產業風貌。因此疫情下多數領導企業依舊能夠穩守市佔基礎,甚至進一步成為該業別中率先轉型突圍的成功標竿。

各次產業別中,以量販業產業集中度最為驚人,前四大業者集中度(Four-firm Concentration Ratio, CR4)高達91.4%;其次為超商產業,CR4達78.4%;第三為超市產業,CR4達74.5%,特別值得注意的是僅全聯市佔率即高達60.9%,為各零售業別中市佔率最高的單一企業;第四則為百貨產業,雖然排名最末,但CR4仍高達55.1%。

值得注意的是,惠康百貨已於2020年併入台灣家樂福,使家樂福成為台灣量販及超市產業市佔率皆排名第二的跨通路別集團,若以2020年營運成果計算,集團營收將一舉衝上新台幣874億元,超越全家便利店及新光三越百貨,成為僅次於統一超商、全聯超市、好市多量販的台灣第四大綜合零售企業。

Photo Credit: 中央社

Photo Credit: 中央社momo單年市佔率提升近3個百分點,為零售與電商產業成長冠軍

台灣電子商務業於2020年取得跳躍式成長,疫情期間消費者購物方式由線下大量轉至線上,促使電商產業全年規模成長至新台幣2412億元,年增16.1%,創下近10年來新高。市佔率方面,前五大本土電商企業排名與2019年相同,CR5由57.6%增至59.9%。

在這波電商成長浪潮中,以大型綜合電商平台受益最為顯著,例如本土營收規模第一大電商momo(富邦媒),2020全年營收年增29.8%,達新台幣672億元歷史新高,推升市佔率由2019年的24.9%增至27.8%,單年度即擴張2.9個百分點,成為2020年零售與電商產業市佔率成長冠軍。

電商產業為台灣近年產業集中度提升幅度最大的零售業別。前5大本土電商企業2017年至2020年合計市佔率攀升約10個百分點,且市佔率最高的momo同時也是市佔率擴張最快的企業,意味著台灣電商產業與海外成熟的電商市場相同,整體產業正邁向大者恆大的競爭風貌,領先集團的競爭優勢逐漸成為難以跨越的護城河。

台灣零售業數位鴻溝加劇,疫情下中小企業受創嚴峻

3C家電零售業中,排名第1的燦坤市佔率由2019年的7.9%增至8.1%,而2020年全國電子營收成長率達11.2%,高於燦坤的3.3%,全國電子市佔率由7.4%增至8.1%,首度與燦坤並列第一。

Photo Credit: 中央社

Photo Credit: 中央社美妝藥局零售業中,2020年寶雅營收年增11.1%,市佔率由2019年的8.0%增至8.8%;屈臣氏因2020年海外觀光客消費驟減及門店調整幅度較大,全年關閉約16家門市,市佔率自8.6%下滑至8.3%。(屈臣氏係以部分揭露數據推算全年營收,不代表實際營運數據。)

分析以上2020年台灣零售業產業數據與領導企業市佔率變化可以看到,市場競爭態勢不僅呈現出零售業大者恆大的產業風貌,更反映出2020年疫情下業者間數位競爭優勢的差距鴻溝正趨於明顯。具有豐沛資本與數位科技能力的領導業者,近年均已積極布局線上銷售、數位行銷工具、數位會員制度、行動支付、數據分析等多元技術,並成功在疫情期間獲得豐厚回報,營收及市佔率皆有斬獲。

與此相對的則是部分數位布局程度較低的中小型零售業者,因固守傳統銷售管道及行銷模式,成為疫情下台灣零售產業中受創最重的族群。

註解

- 蝦皮購物、Yahoo奇摩購物、IKEA等部分代表性外資企業未單獨揭露台灣市場營收,故未納入本次市佔率排行調查結果。

- 屈臣氏以部分揭露數據推算全年營收,頂好(惠康)於2020年6月併入家樂福。

本文經未來流通研究所授權刊登,原文發表於此

延伸閱讀

- 【一圖看懂】回顧疫情峰期,台灣消費&生活產業哪些受到重擊、哪些成功突圍?

- 日本餐飲業受疫情重擊,外送平臺是不是「業績救星」?

- 從產業面分析「疫情升溫」對台股可能造成的衝擊

責任編輯:丁肇九

核稿編輯:翁世航